Quando si stipula una polizza, molto raramente si ragiona su quale massimale scegliere.

Mettiamo da parte per un momento la polizza auto.

Indipendentemente dal fatto che la polizza in questione tuteli la tua vita privata o la tua attività lavorativa come scegli il massimale di responsabilità civile?

Il tuo consulente ti ha mai spiegato il perché è preferibile inserire un determinato massimale rispetto ad un altro?

Stipulare una polizza assicurativa ti dovrebbe dare maggiore serenità e tranquillità, ti dovrebbepermettere di svolgere senza altri pensieri, la tua attività lavorativa, cosi da dedicare tutte le tue energie alla ricerca di nuovi clienti e/o alla cura di quelli che già hai.

Tutti i giorni incontro imprenditori che sono già “assicurati” e molti di loro, fidandosi ciecamente del consulente assicurativo, mi mostrano le loro polizze tranquilli e certi di essere in una botte di ferro.

Si fidano ciecamente perché è l’assicuratore di famiglia o perché è quello che li ha sempre fatti risparmiare, magari assicurandoli con compagnie di cui a stento si riesce a pronunciare il nome, però li ha fatti risparmiare……

Quasi sempre mi capita di vedere polizze con un massimale di 500.000,00 euro, molto raramente con un 1.000.000,00 di euro, ma a volte anche con 250.000,00 euro potrei contare sulle dita di una mano quelle polizze cha hanno un massimale superiore ai due milioni di euro.

Ora starai sicuramente pensando che la polizza con un massimale di 500.000,00 euro è più che sufficiente.

<< cinquecento mila euro sono tanti, cosa dovrà mai succedere? >>

Ti assicuro, che nel caso venisse a mancare un padre di famiglia un massimale di un milione di euro non sarebbe sufficiente e risarcire tutti i danni.

Se sciando butti fuori pista una persona o durante lo svolgimento della tua attività lavorativa a causa di una disattenzione morisse un operario o un passante saresti chiamato a risarcire i famigliari della vittima.

Dovresti risarcire i famigliari del povero malcapitato sia per il danno patrimoniale che per il danno non patrimoniale

Danno patrimoniale: va a risarcire per i mancati guadagni (lucro cessante), quindi calcolarlo è molto complesso, ed il reddito del deceduto ricopre un ruolo fondamentale.

Danno non patrimoniale: è molto più semplice da calcolare e andrà ad indennizzare tutti i famigliari della vittima per il solo fatto di aver accoppato un loro parente.

Per calcolare il danno non patrimoniale ci sono delle tabelle pubbliche, facilmente reperibili on line.

Per chiarire una volta per tutte se il massimale di 500.000,00 euro è sufficiente o meno voglio fare un esempio concreto.

Viene a mancare Paolo, figlio di Giuseppe e Stefania, Sposato con Marina, padre di Filippo e Carolina, erano in vita suo nonno Pietro oltre che la sorella Beatrice.

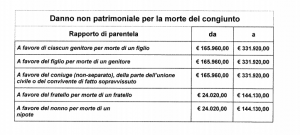

Quella che vedi qui sopra è la tabella dei risarcimenti per i danni non patrimoniali del tribunale di Milano dell’anno 2018, cliccando sul link qui sotto potrai prendere visione della circolare completa inviata a tutti i magistrati e giudici di pace.

Come vedi nella tabella la somma da risarcire ad ogni parente del defunto per il danno non patrimoniale oscilla tra un minimo e un massimo, io nell’esempio prenderò la media.

Paolo muore e lascia:

Una moglie a cui andranno 248.000,00 mila euro

Due figli a cui andranno 248.000,00 mila euro a testa

Due genitori a cui andranno 248.000,00 mila euro a testa

Un nonno a cui andranno 84.000,00 mila euro

Una sorella a cui andranno 84.000,00 mila euro

Per un totale di 1.408.000,00.

UNIMILIONEQUATTROCENTOMILAEURO.

Di solo danno non patrimoniale.

A quella cifra si dovrà aggiungere l’indennizzo per il danno patrimoniale.

Ora ti voglio chiedere: Perché stipuli una polizza con un massimale di 500.000,00 euro quando la richiesta sarà sicuramente superiore ai 2.000.000,00?

Basterebbero poche decina di euro in più per inserire un massimale di 3.000.000,00 euro, il tuo consulente te lo ha mai detto?

Ti rendi conto che avere una polizza con un massimale così basso è come giocare con il fuoco?

Questo accade perché molti assicuratori non hanno né voglia nè pazienza di andare a leggere quale sono le richieste di risarcimento, ma come avrai capito tra avere una polizza con un massimale di 500.000,00 euro o non averla affatto c’è poca differenza.

Ora puoi continuare a pensare che una cosa del genere non accadrà mai, o che non accadrà a te, ma ricordati che al mondo non esistono sfighe, ma solo probabilità e se non prendi le dovute cautele potresti passare brutti momenti.

E’ ora che smetti di giocare con il fuoco e che cominci a rivolgerti ad un consulente specializzato nella protezione degli imprenditori.